L'évolution de la Finance Décentralisée

20 janvier 2025

Des millions d'utilisateurs de DeFi en Europe

L' EBA (Autorité Bancaire Européenne) et l' ESMA (Autorité Européenne des Marchés Financiers) ont publié un rapport conjoint sur les développements récents des crypto-actifs, commandé par la Commission européenne. Avec une attention particulière portée à la finance décentralisée (DeFi), les autorités européennes ont collecté de nouvelles données via une enquête auprès des ANC (Autorités Nationales Compétentes) pour identifier les acteurs de l'écosystème, les parts de marché et l'utilisation de la DeFi.

Le marché de la DeFi reste un segment de niche à l'échelle mondiale, représentant seulement 4 % de la capitalisation boursière totale des crypto-actifs à la fin de 2024. L'Union européenne affiche une adoption supérieure à la moyenne mondiale mais reste en retard par rapport à des pays comme les États-Unis et la Corée du Sud. Environ 7,2 millions d'utilisateurs de DeFi se trouveraient en Europe, mais seulement 15 % interagissent avec les protocoles DeFi de manière mensuelle.

Les institutions financières s'intéressent à la DeFi

Selon le questionnaire d'évaluation des risques de l'EBA, seuls 5 % des banques européennes sont actuellement impliquées dans des activités liées aux crypto-actifs, principalement des services de conservation. Toutefois, ce chiffre devrait doubler dans les deux prochaines années, avec 10 % des banques de l'UE prévoyant de s'engager dans des activités liées aux crypto-actifs, y compris la réception et la transmission d'ordres.

Dans la DeFi spécifiquement, 1 % des banques sont actives, tandis que 7 % explorent, testent ou préparent des déploiements. Concernant la gestion d'actifs, les fonds d'investissement européens sont faiblement exposés aux crypto-actifs, représentant seulement 0,02 % de leurs actifs totaux sous gestion.

Les applications de la finance décentralisée

L'écosystème DeFi propose différents types de solutions financières jouant un rôle économique clé pour l'écosystème. Ces usages ont récemment évolué :

- Provision de liquidité (LP) pour les swaps : Historiquement un produit phare de la finance décentralisée, l'activité de LP a diminué à 8 % des usages dans la DeFi, en partie à cause d'une offre plus large de crypto-actifs sur les plateformes centralisées.

- Staking : La transition de la blockchain Ethereum vers un mécanisme de consensus Proof of Stake (PoS) a démocratisé le staking auprès des utilisateurs de blockchain. Sa part de marché atteint 39 % dans la DeFi, porté par des rendements natifs et des protocoles de staking et de restaking liquides.

- Prêts et emprunts : Les protocoles de prêt décentralisés offrent des instruments financiers innovants. La génération de rendements à travers des pools de prêts surcollatéralisés constitue une alternative plus sûre par rapport aux modèles de prêt directs ciblant les grands acteurs des actifs numériques.

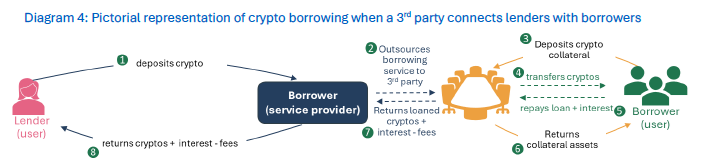

Prêts et emprunts dans la DeFi

Le prêt crypto repose sur la garantie surcollatéralisée, avec le dépôt par les emprunteurs de crypto-actifs en garantie auprès du prestataire de services pour obtenir un prêt. La valeur de la garantie est généralement supérieure à celle du prêt.

Le rapport indique que les prêts crypto centralisés offrent des ratios prêt/valeur (LTV) compris entre 20 et 80 %, avec des seuils de liquidation autour de 85 %. Les taux d'intérêt payés par les emprunteurs varient généralement entre 8 et 15 %, avec des taux plus élevés qui sont observés par moment.

Les protocoles DeFi proposant des services de prêt et d'emprunt reposent principalement sur des pools de liquidité (prêts peer-to-pool). L'offre et la demande se rencontrent dynamiquement grâce à des modèles de taux d'intérêt flexible conçu pour optimiser l'utilisation des fonds dans le pool.

Ces pools génèrent des revenus grâce à une marge d'intérêt minime combinée à des volumes importants, tout en offrant des protections supplémentaires et des sources de revenus comme les frais de liquidation, les incitations en jetons de gouvernance et les frais de tenue de marché.

Les pools de liquidité restent les applications les plus populaires dans le domaine des prêts et des emprunts, bien que d'autres modèles existent :

- Collateralized Debt Position (CDP) : L'utilisateur emprunte directement auprès de l'application DeFi.

- Collateralized Debt Market (CDM) : L'utilisateur emprunte des fonds déposés par des prêteurs dans une application DeFi.

- Peer-to-Peer (P2P) : Les demandes de prêt sont présentées sur une plateforme, et les prêteurs et emprunteurs acceptent réciproquement les conditions de leur transaction en fonction de leurs contraintes et préférences.

La transparence comme atout pour la supervision

La nature transfrontalière de la DeFi pose des défis réglementaires, les activités échappant souvent aux frontières juridictionnelles. Les CASP relevant des dispositions de la directive AMLD de l'UE doivent appliquer des mesures de lutte contre le blanchiment de capitaux et le financement du terrorisme, y compris pour les services liés à la DeFi. Les prestataires de services entièrement dédiés à la DeFi ou juridiquement absents de l'Europe ne sont pas assujettis à ces réglementations, créant ainsi une inégalité entre acteurs de ces activités transfrontalières.

Le rapport souligne également l'importance de la supervision intégrée, tirant parti de la transparence de la blockchain pour surveiller les activités en temps réel et calculer des indicateurs de risque. Cette approche nécessite une expertise technique pour cartographier les protocoles DeFi, comprendre leur fonctionnement et intégrer des mécanismes de supervision automatisés.

Des audits de smart contrats pourraient être explorés par les régulateurs pour renforcer la confiance et la sécurité au sein de l'écosystème tout en protégeant les consommateurs.

Risques de marché

Les risques systémiques sur les marchés émergent de la procyclicité des crypto-actifs et de la réhypothécation des garanties. Un risque de levier identifié est le « restaking » liquide, où un de-peg d'un jeton de restaking pourraît déclencher des liquidations en chaîne des garanties.

En ce qui concerne les risques de marché systémiques, en raison des exigences de surcollatéralisation, la liquidation des actifs détenus en garantie permet d'éviter des pertes pour les prêteurs. Cependant, ces liquidations introduisent des risques pour les emprunteurs, l'application stricte des smartcontrats amplifiant davantage la procyclicité dans des conditions de stress.

Le besoin d'éducation financière

La sensibilisation du public à l'utilisation de la DeFi est essentielle. Le fonctionnement économique, les mécanismes de génération de rendement et les risques sont souvent cachés dans de la documentation technique et juridique complexe nécessitant un haut niveau d'expertise.

Bien que la blockchain promette une inclusion financière, ce potentiel est freiné par le degré de complexité des protocoles nécessitant une compréhension technique et économique des risques encourus. L'éducation financière permet former les investisseurs en leur donnant les clés de simplification de ces concepts pour qu'ils participent sereinement aux usages de la finance décentralisée.

Suivez nos médias et nos réseaux sociaux (LinkedIn) pour des contenus accessibles et éducatifs qui vous aideront à naviguer dans l'écosystème de la finance décentralisée.